初级会计经济法基础对于广大备考初级会计考生来说,也是备考过程中让人比较头疼的科目了,因为经济法基础设计的内容知识点较多,而且知识点较分散,同时也需要考生花费大量的时间和精力记忆。这对于上班族和宝妈们来说,也是一项大工程。

为了帮助广大考生轻松备考,直达100小编根据近几年初级会计经济法基础历年真题出题规律整理了经济法基础10个必背牢记的知识点和必考重点内容,希望对大家有所帮助。

考点1:会计人员的任职

1、会计人员的任职资格

(1)会计人员应当具备从事会计工作所需要的专业能力,遵守职业道德。

(2)会计机构负责人或会计主管人员

①会计机构负责人或会计主管人员,是在一个单位内具体负责会计工作的中层领导人员。

②担任单位会计机构负责人(会计主管人员)的,应当具备会计师以上专业技术职务资格或者从事会计工作3年以上经历。

【提示】如果有关人员被依法采取了禁入措施(5年内禁入或者终身禁入,参考第5单元考点2-5)尚在禁入期,不得担任会计人员、会计机构负责人或会计主管人员。

2、会计人员回避制度

(1)国家机关、国有企业、事业单位聘任会计人员应当实行回避制度。

(2)与单位负责人存在夫妻关系、直系血亲关系、三代以内旁系血亲以及配偶亲关系的,不得担任本单位的会计机构负责人、会计主管人员。

(3)与会计机构负责人、会计主管人员存在夫妻关系、直系血亲关系、三代以内旁系血亲以及配偶亲关系的,不得在本单位会计机构中担任出纳工作。

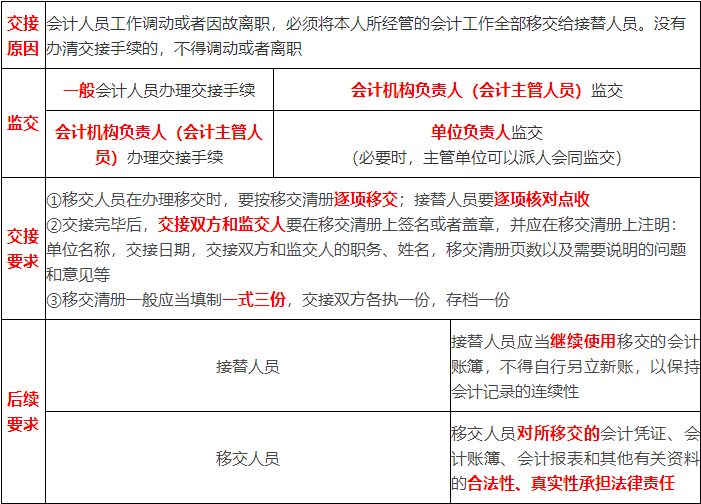

3、会计工作交接

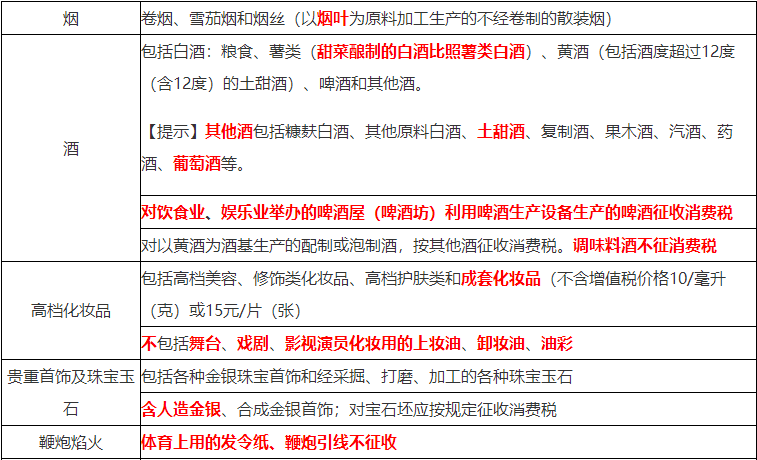

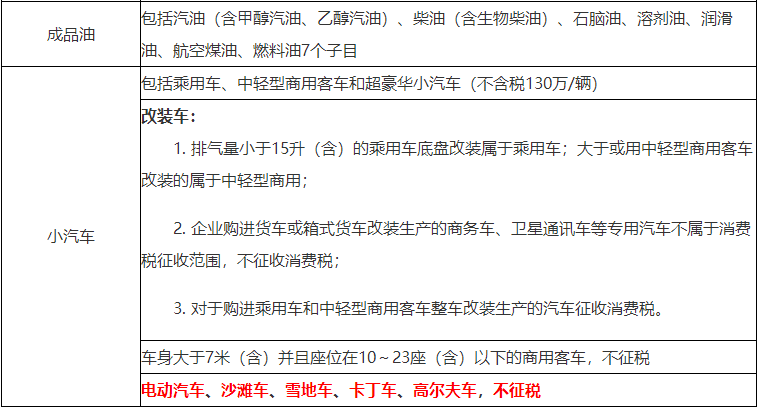

考点3:消费税纳税人

1、消费税概念:

对特定的某些消费品和消费行为征收的一种间接税。

2、认识消费税:

(1)征收范围具有选择性;

(2)一般情况下,征税环节具有单一性;

(3)计税方法具有灵活性;

(4)消费税是价内税;

(5)消费税与增值税、关税等相配合,构成我国流转税新体系。

3、消费税纳税人:

在境内生产、委托加工和进口规定的消费品的单位和个人,以及国务院确定的销售规定的消费品的其他单位和个人,为消费税的纳税人。

(1)境内,是指生产、委托加工和进口属于应当缴纳消费税的消费品的起运地或者所在地在境内。

(2)单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。个人,是指个体工商户及其他个人。

(3)消费税是在对有货物普遍征收增值税的基础上选择少量消费品征收的,因此,消费税纳税人同时也是增值税纳税人。

考点4:增值税的征税范围:

由于销售服务是很多考生比较容易混淆的部分,所以在这里着重为大家整理一下。

销售服务:包括交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。

交通运输服务:包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

邮政服务:指中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。

电信服务:基础电信服务(例如,语音通话服务);增值电信服务(例如,短信服务、卫星电视信号落地转接服务)。

建筑服务:工程服务;

安装服务:(例如,安装电梯);

修缮服务:(修缮对象应为建筑物、构筑物);

装饰服务:(装饰对象应为建筑物、构筑物);

其他建筑服务,如钻井(打井)、拆除建筑物或者构筑物、平整土地、园林绿化等。

金融服务:包括贷款服务,直接收费金融服务,保险服务,金融商品转让等。

现代服务:研发和技术服务;

信息技术服务;

文化创意服务(例如,设计服务、广告服务);

物流辅助服务(例如,装卸搬运服务、仓储服务、收派服务);

租赁服务(包括不动产、动产融资租赁服务和不动产、动产经营租赁服务);

鉴证咨询服务(包括认证服务、鉴证服务和咨询服务,翻译服务和市场调查服务属于咨询服务);

广播影视服务;

商务辅助服务(例如,物业管理服务、经纪代理服务);

其他现代服务;

生活服务:文化体育服务;

教育医疗服务;

旅游娱乐服务;

餐饮住宿服务;

居民日常服务(例如,家政、婚庆、美容美发);

其他生活服务。

考点5:增值税税率

1、税收法律制度

①特征:强制性、无偿性、固定性

②征收机关:税务机关、海关

③税法要素:

纳税人,征税对象,税目,税率,计税依据,纳税环节,纳税期限,纳税地点,税收优惠,法律责任

④解决“谁”,“对什么征”,“哪类税”,“什么时间地点”,“纳多少”的问题

计税依据→_→从价,从量,复合

税率→_→比例,定额,累进

税收优惠→_→减税,免税,起征点,免征额(只对超出部分征税)

考点6:增值税公式汇总

1、一般计税方法应纳税额的计算

应纳税额=当期销项税额-当期进项税额=销售额×适用税率-当期进项税额

2.含税销售额的换算

不含税销售额=含税销售额÷(1+增值税税率)

3.组成计税价格的计算

(1)只征收增值税情况下组成计税价格的计算组成计税价格=成本×(1+成本利润率)

(2)征收增值税同时又征收消费税组成计税价格的计算组成计税价格=成本×(1+成本利润率)+消费税税额或:

组成计税价格=成本×(1+成本利润率)÷(1-消费税税率)

4.购进农产品进项税额计算

进项税额=买价×扣除率

5.购进国内旅客运输服务未取得增值税专用发票进项税额的计算

(1)取得注明旅客身份信息的航空运输电子客票行程单时

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

(2)取得注明旅客身份信息的铁路车票时

铁路旅客运输进项税额=票面金额÷(1+9%)×9% (3)取得注明旅客身份信息的公路、水路等其他客票时

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

6.不得抵扣进项税额的计算

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

7.已抵扣进项税额的固定资产、无形资产,发生规定的不得从销项税额中抵扣的情形的计算

不得抵扣的进项税额=固定资产净值×适用税率

不得抵扣的进项税额=无形资产净值×适用税率

8.已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的计算

不得抵扣的进项税额=已抵扣进项税额×不动产净值率不动产净值率=(不动产净值÷不动产原值)×100%

9.不得抵扣且未抵扣进项税额的固定资产、无形资产发生用途改变,用于允许抵扣进项税额的应税项目的计算

可以抵扣的进项税额=固定资产、无形资产净值÷(1+适用税率)×适用税率

10.不得抵扣且未抵扣进项税额的不动产发生用途改变,用于允许抵扣进项税额的应税项目的计算

可以抵扣的进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率

11.简易计税方法应纳税额的计算

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

12.进口货物应纳税额的计算

应纳税额=组成计税价格×税率其中组成计税价格的计算:

①进口货物不征收消费税

组成计税价格=关税完税价格+关税

②进口货物征收消费税

组成计税价格=关税完税价格+关税+消费税

考点7:工伤保险待遇特别规定

1.工伤保险中所称的本人工资,是指工伤职工工伤或者患职业病前12个月平均月缴费工资。本人工资高于统筹地区职工平均工资300%的,按照统筹地区职工平均工资的300%计算,本人工资低于统筹地区职工平均工资60%的,按照统筹地区职工平均工资的60%计算。

2.工伤职工由下列情形之一,停止享受工伤保险待遇:

(1)丧失享受待遇条件的。

(2)拒不接受劳动能力鉴定的。

(3)拒绝治疗的。

3.工伤职工符合领取基本养老基金条件的,停发伤残津贴,享受基本养老保险待遇。基本养老保险待遇低于伤残津贴的,由工伤保险基金补足差额。

4.职工所在用人单位未依法缴纳工伤保险费,发生工伤事故的,由用人单位支付工伤保险待遇。用人单位不支付的,从工伤保险基金中先行支付,由用人单位偿还。用人单位不偿还的,社会保险经办机构可以追偿。

5.由于第三人的原因造成工伤,第三人不支付工伤医疗费用或者无法确定第三人的,由工伤保险基金先行支付。工伤保险基金先行支付后,有权向第三人追偿。

6.职工(包括非全日制从业人员)在两个或者两个以上用人单位同时就业的,各用人单位应当分别为职工缴纳工伤保险费。职工发生工伤,由职工受到伤害时工作的单位依法承担工伤保险责任。

考点8:经济纠纷的概念与解决途径

(一)经济纠纷的概念

经济纠纷是指市场经济主体之间因经济权利和经济义务的矛盾而引起的权益争议,包括平等主体之间涉及经济内容的纠纷和公民、法人或者其他组织作为行政管理相对人与行政机关之间因行政管理所发生的涉及经济内容的纠纷。

(二)经济纠纷的解决途径

1.在我国,解决经济纠纷的途径和方式主要有仲裁、民事诉讼、行政复议、行政诉讼。但适用的范围不同。

2.作为平等民事主体的当事人之间发生的经济纠纷适用仲裁或者民事诉讼方式解决;平等主体之间出现经济纠纷时,只能在仲裁或者民事诉讼中选择一种解决方式,有效的仲裁协议可排除人民法院的管辖权,只有在没有仲裁协议或者仲裁协议无效,或者当事人放弃仲裁协议的情况下,人民法院才可以行使管辖权。称为“或裁或审”。

3.当公民、法人或者其他组织认为行政机关的具体行政行为侵犯其合法权益时,可采取申请行政复议或者提起行政诉讼的方式解决。

4.行政复议与行政诉讼都由行政管理相对人一方提出申请,选择哪种方式与纠纷的性质有关。(选择复议、必经复议、只能复议)

考点9:企业所得税收入总额1、辨别各种收入形式;

2、辨别各种收入类别;

3、辨别收入确认时间;

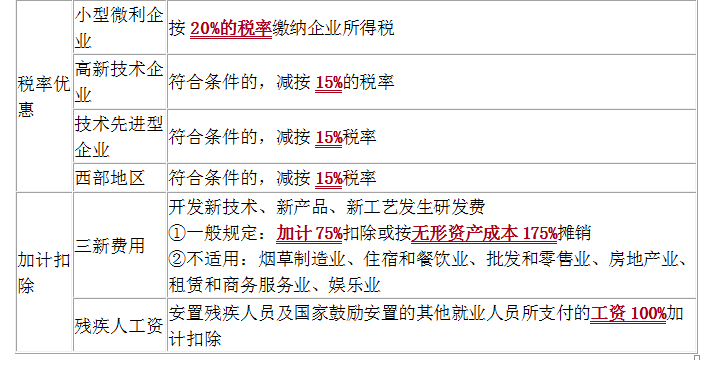

考点10:企业所得税税收优惠

1、免税收入与不征税收入:

2、各项所得税优惠政策:

以上内容“初级会计经济法基础10个必背牢记的知识点和必考重点内容”考生可关注“直达100”微信公众号,能及时接收关于考试的推送提醒消息。可点击“领取资料”,免费领取精品测试卷或高频考点等免费学习资料。